Housing

El muro hipotecario: en Nueva Jersey, los prestamistas niegan créditos más a menudo a latinos que a solicitantes blancos

Table of contents

En julio de 2021, Jusleine Daniel, su esposo y su hija de 9 años entraron llenos de emoción a una sucursal de Investors Bank en Somerset, Nueva Jersey. Después de años de arduo trabajo y de ahorrar dinero, la familia latina estaba lista para solicitar una hipoteca para comprar una casa.

Daniel se sentía más preparada que el promedio de las personas que compra casa por primera vez. Antes de acudir al banco para un préstamo, se aseguró de que su crédito estuviera en buen estado y tomó un curso para obtener una licencia de bienes raíces y así comprender mejor el proceso hipotecario. También abrió una cuenta en Investors Bank, donde tenía más de 200 mil dólares en ahorros de los ingresos de su consultorio privado de psicoterapia. Los fondos estaban destinados a cubrir el pago inicial de una casa.

Sin embargo, cuando el oficial de préstamos del banco preguntó el código postal de la familia, Daniel comenzó a preocuparse. En su curso de bienes raíces, aprendió sobre el redlining, término en inglés que se refiere a la práctica histórica de los bancos de negar préstamos a comunidades de color y excluir a los compradores de viviendas negros y latinos de ciertos vecindarios. Armada con este conocimiento, la mención de los códigos postales por parte del empleado del banco hizo sonar las alarmas en su mente

“Si hubiera sido cualquier otra persona, tal vez esa pregunta no habría significado nada”, dijo Daniel, trabajadora social clínica licenciada, dueña de un negocio y artista que se identifica como afrolatina.

Jusleine Daniel, su hija Milena y esposo Martin Calvino. (Cortesía de Jusleine Daniel)

El resto de la reunión transcurrió mal, dijo Daniel. El encargado de préstamos objetó a un cambio en los ingresos de la familia, señalando que las ganancias de su negocio habían disminuido el año anterior. Apenas miró los demás documentos que Daniel había reunido y no se molestó en verificar su historial crediticio o el saldo de su cuenta, según una queja que ella presentó ante la oficina del Fiscal General del Estado. Al final de la reunión, el empleado del banco no proporcionó a la familia una solicitud de hipoteca.

“Fuimos rechazados incluso antes de presentar la solicitud”, dijo Daniel. “Él vio a una mujer negra con acento y a un hombre latino con acento y… no pasamos de ahí”.

Investors Bank fue adquirido por Citizens Financial Group, con sede en Rhode Island, en abril de 2022. Un portavoz de Citizens dijo que la empresa no puede hacer comentarios sobre el caso de Daniel porque ocurrió antes de la adquisición. También destacó su “compromiso de crear una cultura inclusiva” para su “creciente base de clientes”.

A Daniel se le negó la oportunidad de solicitar una hipoteca en Nueva Jersey. Otros residentes latinos que lograron hacer una solicitud aún enfrentan un camino desigual hacia la casa propia.

Una investigación de Futuro Investigates encontró que entre 2018 y 2022, las instituciones financieras en Nueva Jersey registraron una tasa de rechazo más alta para los solicitantes de hipotecas latinos en comparación con clientes anglos. Mientras tanto, los latinos que sí obtuvieron una hipoteca pagaron tasas de interés más altas que los prestatarios blancos en créditos para viviendas comparables.

Un trabajador del Censo de Estados Unidos en Nueva Jersey (AP Photo/Mel Evans)

Para identificar posibles disparidades en los resultados de los préstamos, analizamos cientos de miles de solicitudes de hipotecas presentadas en Nueva Jersey entre 2018 y 2022. Nos enfocamos en hipotecas convencionales —préstamos ofrecidos por empresas privadas— en lugar de préstamos respaldados por la Federal Housing Administration, o Administración Federal de Vivienda (FHA), que tienden a tener estándares de calificación más flexibles, pero costos de cierre más altos.

Estos datos están disponibles públicamente bajo la Home Mortgage Disclosure Act (HMDA), una ley que data de 1975 y requiere que las instituciones financieras recopilen y compartan información sobre la actividad crediticia con el gobierno federal.

Después de filtrar nuestros datos para centrarnos solo en las solicitudes que se decidieron sin mayor complicación, descubrimos que más del 11% de las solicitudes de préstamos convencionales presentadas por latinos fueron denegadas, cifra superior a la tasa general de negación del 8% y aproximadamente el doble de la tasa para solicitantes blancos. Una disparidad sustancial persistió incluso después de considerar variables clave, como deuda, montos de préstamos e ingresos.

La diferencia en las tasas de negación cuenta una historia clara: los latinos en Nueva Jersey tienen más probabilidades de que se les rechace hipotecas convencionales que los residentes blancos.

El análisis de datos fue realizado por Jeremy Singer-Vine y visualización de datos fue realizada por Fernando Becerra.

Las disparidades raciales y étnicas en la concesión de hipotecas están bien documentadas. En años recientes, un número creciente de estudios ha encontrado que los solicitantes de hipotecas negros y latinos son rechazados a tasas más altas que los solicitantes blancos con calificaciones similares. Algunos análisis incluso sugieren que los prestamistas rechazan a los prestatarios de color con mayor frecuencia que a los solicitantes anglos con perfiles financieros más riesgosos.

Estas desigualdades son el legado de las políticas discriminatorias que moldearon el sistema crediticio de los Estados Unidos y perduraron hasta entrado el siglo XX, según expertos consultados por Futuro Investigates. El gobierno federal instituyó y fomentó el redlining antes de prohibirlo bajo la Ley de Vivienda Justa de 1968. Desde entonces, prácticas ilegales por parte de prestamistas han continuado excluyendo a estadounidenses marginados de la posibilidad de ser propietarios de viviendas.

“Nuestro moderno sistema financiero de vivienda realmente se construyó sobre una base de discriminación sistémica y racismo”, dijo Amalie Zinn, investigadora y especialista en préstamos hipotecarios en el Urban Institute, un grupo no partidista con sede en Washington, D.C. “A menudo pensamos en cómo estas políticas excluyeron a las personas negras, y eso es ciertamente así, pero el redlining también excluyó explícitamente a los latinos”.

Una disparidad persistente

Daniel siempre soñó con comprar una vivienda, pero su búsqueda de la casa propia comenzó en serio cuando nació su hija Milena, en 2012. Después de alquilar una serie de apartamentos en el área tri-estatal que comprende los estados de Nueva York, Nueva Jersey y Connecticut, ella y su esposo firmaron un contrato de arrendamiento en Highland Park, un municipio tranquilo y arbolado en el condado de Middlesex, Nueva Jersey.

“Me he mudado en toda mi vida por lo menos 50 veces”, dijo Daniel, quien nació en Los Ángeles pero creció en Argentina. “Entonces, para mí, cuando tuve a mi hija, no hubo duda … le iba a dar estabilidad”.

Highland Park se convirtió en un hogar para Daniel y especialmente para Milena, quien se encariñó con sus tiendas y parques infantiles e hizo amistad con otros niños de la localidad. Sus amplios apartamentos también proporcionaron un espacio de trabajo para el esposo de Daniel, Martín Calvino, un artista multimedia y científico nacido en Uruguay. Cuando la familia estuvo lista para comprar una casa, a Daniel le emocionaba la idea de que Milena pasase el resto de su infancia en ese barrio.

Milena, hija de Daniel en Highland Park, Nueva Jersey. (Foto cortesía de Jusleine Daniel)

“Para ella, Highland Park es su pueblito”, dijo Daniel, quien asistió a la aledaña Universidad de Rutgers y regresó a la zona para criar a Milena. “Hay ese sentido de seguridad … que nos permite sentirnos realmente cómodos con el vecindario”.

Para Daniel, salir de Investors Bank sin una solicitud de hipoteca fue un mensaje de la industria crediticia de que su familia no pertenecía a Highland Park, una zona donde la mayoría de los residentes son blancos y solo el 11% son latinos. También fue un recordatorio de las limitadas oportunidades de movilidad social ofrecidas a las personas de color.

“He sido discriminada toda mi vida, así que esto no era nada nuevo”, dijo. “Si alguien no quiere que seas parte del ‘sueño americano’ … pondrá una traba en tu camino”.

El proceso hipotecario contiene obstáculos para muchos posibles compradores de viviendas. Para decidir si aprueban un crédito hipotecario, las instituciones financieras consideran numerosos factores, incluido el ratio de endeudamiento (la deuda mensual en comparación con los ingresos mensuales) del solicitante, el historial crediticio y la presencia de co-solicitantes.

Estos factores pueden poner a los latinos que solicitan hipotecas en desventaja, de acuerdo con expertos consultados por Futuro Investigates. Muchos provienen de hogares respaldados por varios ingresos o tienen ingresos no tradicionales —incluidos ingresos en efectivo— que no son registrados adecuadamente por los sistemas de evaluación crediticia. Otros pueden tener dificultades para construir un historial de crédito debido al acceso limitado a servicios bancarios o a su escepticismo a contraer deudas.

“Los criterios actuales de evaluación crediticia plantean algunos desafíos realmente únicos para los prestatarios latinos porque realmente no fueron considerados en su diseño”, explicó Zinn, la experta del Urban Institute. “Si vienes de un país donde las transacciones se realizan predominantemente en efectivo … simplemente podrías no ser consciente de la importancia de la deuda para construir crédito en los Estados Unidos”.

Para evaluar mejor el impacto de la etnicidad en los resultados de las hipotecas, Futuro Investigates ajustó en su análisis las diferencias en las variables clave que los prestamistas consideran al revisar solicitudes de préstamos hipotecarios. Entre estas variables se encontraban los ingresos, los ratios de endeudamiento, los montos del préstamo y la presencia de un co-solicitante. Esto nos permitió comparar los resultados de las solicitudes para prestatarios que —en papel— parecían similares, excepto por su etnicidad.

Hacer estos ajustes redujo, pero no eliminó la brecha en las tasas de rechazo entre los residentes blancos y latinos de Nueva Jersey. Incluso después de considerar factores complejos como el ratio de endeudamiento y el monto del préstamo, los solicitantes de hipotecas latinos enfrentaron mayores probabilidades de rechazo que sus contrapartes blancos.

Nuestro análisis ajustado tuvo en cuenta muchos de los factores que podrían explicar las diferencias en los resultados crediticios entre solicitantes similares, confirmaron expertos independientes.

“Están haciendo lo mejor que se puede dados los datos”, dijo José Loya, profesor asistente de planificación urbana en UCLA, quien ha investigado patrones crediticios y revisó el análisis de Futuro Investigates. “Las variables que están utilizando … cumplen con los estándares que normalmente usan los académicos de vivienda al medir las disparidades en la vivienda en los Estados Unidos”.

Asimismo, representantes de la industria crediticia que revisaron nuestra metodología enfatizaron que, aunque tenía limitaciones, no hubo errores en nuestro proceso o en los hallazgos.

El análisis “parece ser cuidadoso y tan completo como los datos de HMDA permiten”, escribió Falen Taylor, directora de asuntos públicos en la Mortgage Bankers Association, en una declaración enviada por correo electrónico a Futuro Investigates. “Dicho esto … este tipo de análisis es solo el primer paso en cualquier investigación sobre disparidades crediticias, ya que no hay datos suficientes para hacer una determinación sobre la equidad crediticia”.

Los representantes de instituciones financieras han criticado análisis anteriores de resultados crediticios sobre bases similares, argumentando que no toman totalmente en cuenta los estándares de evaluación crediticia de los prestamistas. Aseguran que las diferencias en las tasas de negación pueden explicarse por factores fuera de la raza o etnicidad, incluidas las puntuaciones crediticias de los solicitantes.

“La historia crediticia de un individuo puede ayudar a explicar por qué solicitantes aparentemente comparables no siempre terminan con el mismo resultado crediticio”, escribió la American Banking Association en respuesta a un análisis de 2022 de WBUR sobre aperturas de hipotecas en Boston. “Cualquier revisión significativa de las prácticas de concesión de hipotecas y de posible discriminación … también debe tener en cuenta factores individuales como la puntuación crediticia del prestatario”.

El análisis de datos fue realizado por Jeremy Singer-Vine y visualización de datos fue realizada por Fernando Becerra.

No fue posible incorporar las puntuaciones crediticias en nuestro análisis porque esa información no está incluida en los datos de hipotecas de acceso público. Sin embargo, pudimos filtrar los datos disponibles para excluir todas las solicitudes de hipotecas que los prestamistas indicaron que fueron rechazadas por motivos relacionados con el crédito. Si el historial crediticio desempeña un papel desproporcionado en los resultados de las hipotecas, como afirman los prestamistas, eliminar a estos solicitantes debería, técnicamente, haber estrechado la brecha en las tasas de rechazo entre prestatarios latinos y blancos.

Sin embargo, cuando eliminamos esos rechazos relacionados con el crédito, las disparidades en los resultados —aún considerando variables como la relación deuda-ingresos— apenas cambiaron, lo que sugiere que factores más allá del historial crediticio, contribuyen a las diferencias en las decisiones de préstamo. Investigaciones previas de la Oficina de Protección Financiera del Consumidor, que tiene acceso a datos de puntuación crediticia, también han encontrado que tener en cuenta las puntuaciones crediticias no elimina las disparidades.

“El proceso vigente de solicitud de hipoteca … no es neutral en función de la raza y la etnicidad”, dijo Zinn. “Existe cierta discriminación allí, incluso si es inconsciente”.

Luchando por su lugar

Daniel se negó a ver sus sueños de ser propietaria de una vivienda truncados por un solo prestamista. Días después de que le negaran una solicitud de hipoteca en Investors Bank, presentó una queja de vivienda justa ante la División de Derechos Civiles de la Oficina del Fiscal General de Nueva Jersey.

“La idea de presentar la queja es que asuman responsabilidad y … cambien el protocolo” para evaluar a los solicitantes de préstamos hipotecarios, dijo. “Quiero que [el prestamista] sepa que … no se saldrá con la suya”.

Daniel dio seguimiento a la queja durante dos años antes de que el proceso se volviera demasiado agotador. Daniel dijo que los abogados de Investors Bank la abrumaron con repetidas peticiones de documentos, y los reguladores estatales desestimaron el caso cuando ella ya no pudo seguirles el ritmo.

Mientras Daniel se centraba en la queja, su esposo, Calvino, buscaba contextualizar la experiencia de su familia analizando los resultados de las solicitudes de hipotecas en Nueva Jersey. Su investigación lo convenció de que ciertos prestamistas en el estado eran más propensos a rechazar a los solicitantes latinos que a los blancos.

Martin Calvino, esposo de Daniel, es un científico y artista. (Foto cortesía de Jusleine Daniel)

Calvino tenía razón al preocuparse por la posible discriminación dentro de la industria hipotecaria de Nueva Jersey. En los últimos años, varios prestamistas han llegado a acuerdos multimillonarios con reguladores gubernamentales después de ser acusados de desviar los servicios, lejos de las comunidades locales de color. Estos acuerdos arrojan luz sobre las políticas y prácticas que han alimentado las inequidades que aún persisten en Nueva Jersey, según expertos consultados por Futuro Investigates.

“En Nueva Jersey, a menudo nos consideramos uno de los estados más progresistas del país”, dijo Laura Sullivan, directora del Programa de Justicia Económica en el New Jersey Institute for Social Justice, un grupo local de investigación y defensa. “Pero cuando miras un poco más de cerca, descubres que tenemos algunas de las disparidades raciales más altas del país. Y eso incluye una de las mayores brechas raciales en riqueza … [y] disparidades sustanciales en la propiedad de viviendas”.

Además de descubrir disparidades a nivel estatal, Futuro Investigates intentó determinar si las diferencias en los resultados de solicitudes crediticias variaban entre los condados de Nueva Jersey.

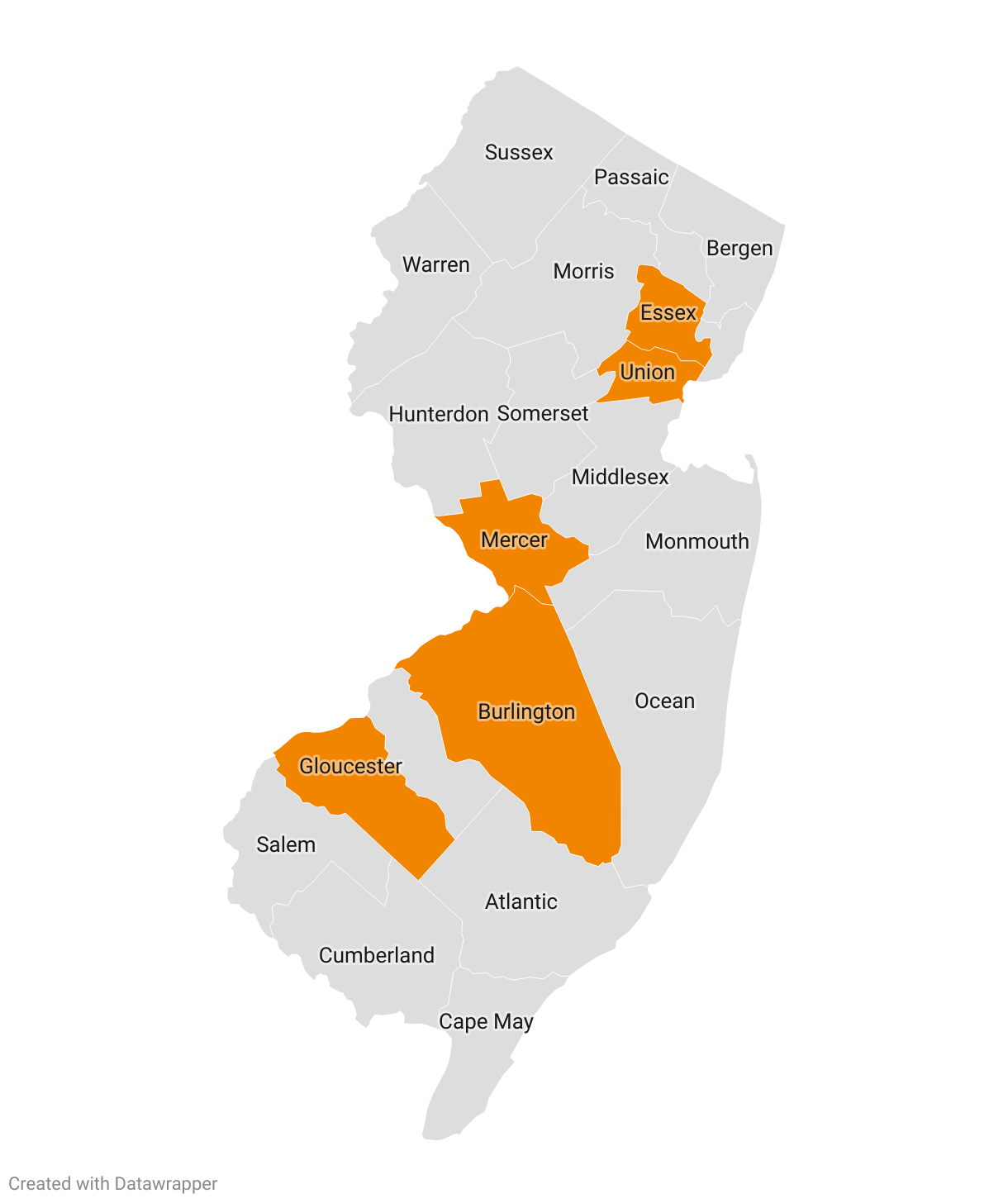

Descubrimos que los solicitantes de hipotecas latinos en los 21 condados fueron rechazados a tasas más altas que los residentes blancos. En cinco condados: Essex, Mercer, Gloucester, Burlington y Union, la diferencia fue de más de seis puntos porcentuales. Los condados de Gloucester y Burlington mostraron las mayores disparidades después de ajustar por factores clave de la solicitud, incluida la relación deuda-ingresos.

En estos cinco condados en Nueva Jersey los solicitantes latinos de hipotecas fueron rechazados a tasas de más de seis puntos porcentuales mayores que los residentes blancos. (Nour Saudi para Futuro Media).

En el condado de Middlesex, donde Daniel y Calvino esperaban comprar una casa, las disparidades crediticias no fueron tan marcadas. Sin embargo, según nuestro análisis, a los solicitantes de hipotecas latinos les fue peor que a los prestatarios blancos: el 11% de sus solicitudes fueron rechazadas por los prestamistas, en comparación con menos del 7% de las presentadas por residentes anglos.

El análisis de datos fue realizado por Jeremy Singer-Vine y visualización de datos fue realizada por Fernando Becerra.

Además de desencadenar una queja y un análisis de datos, ser impedidos de solicitar una hipoteca fue una inspiración creativa para Daniel y Calvino. En los meses siguientes, recopilaron puertas de madera descartadas en sitios de construcción, adornándolas con dibujos y lo que consideraban hallazgos clave de la investigación de Calvino sobre los resultados de los préstamos hipotecarios. Su instalación artística final, con un total de ocho puertas, se exhibió en la Universidad de Seton Hall en 2022.

“El concepto de una puerta está muy arraigado en nuestra cultura como símbolo de oportunidad”, explicó Calvino a Futuro Investigates en la exposición. “Se me ocurrió que usar puertas … era una buena manera de transmitir los resultados de mi proyecto de ciencia de datos”.

Exposición de arte de Martín en Seton Hall University. (Nancy Trujillo para Futuro Media)

El análisis de datos de Calvino —independiente de la investigación de Futuro— también ayudó a la familia a investigar otros prestamistas en la zona. En noviembre de 2021, United Wholesale Mortgage, una empresa nacional con presencia en Nueva Jersey, aprobó la solicitud de Daniel y Calvino para un préstamo hipotecario a 30 años. Un mes después, la pareja cerró la compra de una casa de tres habitaciones en Highland Park.

Ver a su hija explorar la propiedad cumplió una visión que Daniel había manifestado años antes.

“Siempre me vi a mí misma como una propietaria”, dijo. “Pero mi alegría viene al ver la felicidad de mi hija al decir que esta es su casa”.

El precio del éxito

Casi dos años después de que Daniel y Calvino se convirtieran en propietarios de vivienda, Futuro Investigates visitó su casa en Highland Park. La casa lucía imponente y suburbana desde el exterior, con un porche delantero, grandes ventanas y un jardín frontal bien cuidado. En el interior, el arte estaba en todas partes: Grandes pinturas de Daniel colgaban en la sala de estar junto a textiles de Calvino y dibujos de Milena. Una pared de la cocina estaba cubierta de imanes, recuerdos de viajes a países como España, Noruega y Bulgaria.

Llenar cada habitación con arte y color no era solo una preferencia estética para la familia, explicó Daniel. Era una declaración de propiedad.

“Esta es la primera vez que me encuentro establecida”, dijo.

Daniel logró su objetivo de permanecer en Highland Park y obtener una hipoteca con condiciones que ella consideraba favorables.

Jusleine Daniel frente a su casa en Highland Park, New Jersey. (Peniley Ramírez para Futuro Media)

Otras familias latinas en Nueva Jersey han sido menos afortunadas. Futuro Investigates comparó las tasas de interés en préstamos ofrecidos a latinos con las tasas ofrecidas a solicitantes blancos. Esto requirió analizar el diferencial de tasas, un término que indica cuánto más alta o baja es la tasa de interés de un prestatario en comparación con el prestatario de bajo riesgo promedio para un préstamo comparable.

Nuestro análisis mostró que los latinos tenían más probabilidades de recibir tasas altas o desfavorables en hipotecas que los solicitantes blancos. Utilizando el mismo subconjunto de préstamos que usamos al evaluar las negativas de hipotecas, encontramos que los latinos tenían una diferencia de tasas promedio de 0.35, aproximadamente el doble que el de los solicitantes blancos. Ajustar factores como la relación deuda-ingresos redujo esta disparidad, pero no la eliminó por completo.

El análisis de datos fue realizado por Jeremy Singer-Vine y visualización de datos fue realizada por Fernando Becerra.

Nuestros hallazgos son consistentes con una investigación nacional que mostró que cuando se aprueba un préstamo hipotecario a solicitantes negros y latinos, ellos tienden a pagar tasas de interés más altas y comisiones iniciales más elevadas que los prestatarios blancos con perfiles financieros similares. Estos costos adicionales impiden que los solicitantes de comunidades marginadas obtengan todos los beneficios financieros de la casa propia, considerada ampliamente como la mejor manera de acumular riqueza.

“Si estás pagando una tasa de interés más alta [en una hipoteca], entonces tu capacidad de obtener riqueza de tu … casa se ve disminuida”, explicó Zinn del Urban Institute.

Daniel atribuye el que le hayan negado una solicitud de hipoteca a profundizar su comprensión del sistema crediticio y sus barreras. Espera que su historia inspire a otros latinos dentro y fuera de Nueva Jersey a concretar sus sueños de ser dueños de su propia casa.

“En algún momento, tus experiencias tienen que servir a otras personas”, dijo. “Así es como creas armonía que eventualmente puede provocar cambios”.

*Nour Saudi, Roxana Aguirre y Roxanne Scott contribuyeron a la reportería de esta investigación. Puedes encontrar una explicación detallada de nuestra investigación y el código que usamos aquí. Foto de portada por Associated Press.

El trabajo de Futuro Investigates es posible gracias a W.K. Kellogg Foundation, Chan Zuckerberg Initiative, Tow Foundation, Geraldine R. Dodge Foundation, Michelle Mercer and Bruce Golden e Hispanics in Philanthropy.